You’ve most likely heard about B40, M40, and T20 in the news many times recently, especially when it comes to receiving financial assistance amid the Covid-19 pandemic, but what do they actually mean, and where do you stand? This is an important terms that all Malaysians should know about.

Apa itu B40, M40, dan T20?

Pada asasnya, ini merujuk kepada kumpulan pendapatan di Malaysia, di mana populasi Malaysia diklasifikasikan kepada tiga kumpulan yang berbeza berdasarkan pendapatan isi rumah mereka - B40 mewakili 40% penghasil pendapatan bawah, M40 mewakili 40% pertengahan, dan T20 mewakili 20% teratas.

Dengan kata lain, klasifikasi pendapatan ini membahagikan golongan berpendapatan menjadi kelas yang berbeza seperti golongan miskin, kelas menengah ke bawah, kelas menengah, kelas menengah ke atas, dan kaya untuk membantu kerajaan menentukan bagaimana memperuntukkan program bantuan sosial dan merumuskan rancangan ekonomi nasional.

Adakah tahap pendapatan setiap kumpulan tetap?

Penting untuk diingat bahawa definisi kumpulan pendapatan ini tidak tetap. Nilai boleh meningkat atau menurun dari tahun ke tahun, bergantung pada pertumbuhan ekonomi negara.

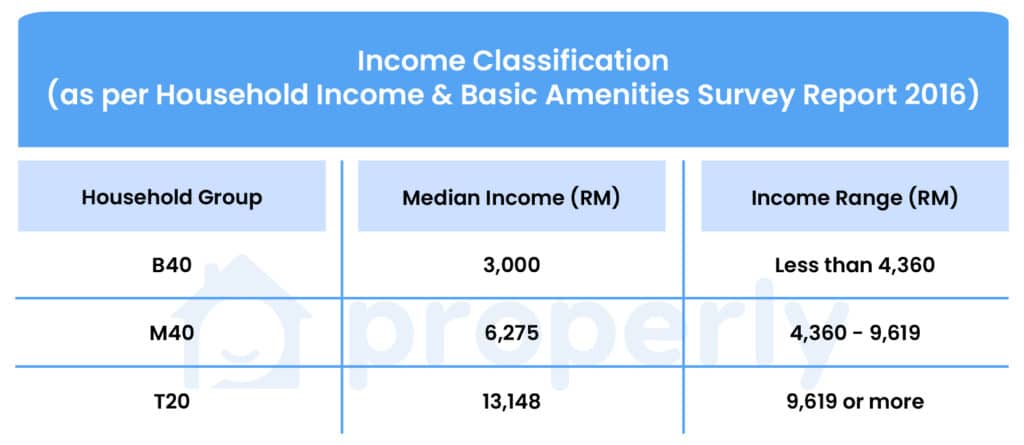

Sebelum ini, berdasarkan Laporan Tinjauan Pendapatan dan Kemudahan Asas Rumah Tangga Jabatan Perangkaan Malaysia (DOSM) 2016, pendapatan isi rumah rata-rata bagi setiap kumpulan B40, M40, dan T20 dicatatkan pada RM3,000, RM6,275, dan RM13, 148 masing-masing.

Pada tahun 2019, laporan tinjauan oleh DOSM menunjukkan bahawa pendapatan rata-rata bagi setiap kumpulan B40, M40, dan T20 telah berubah lebih tinggi berbanding dengan angka 2016, masing-masing berjumlah RM3,166, RM7,093, dan RM15,021. Angka-angka ini menunjukkan bahawa pendapatan isi rumah meningkat selama bertahun-tahun tanpa mengambil kira ekonomi umum, dengan tahap T20 menyaksikan kenaikan pendapatan mereka yang terbesar.

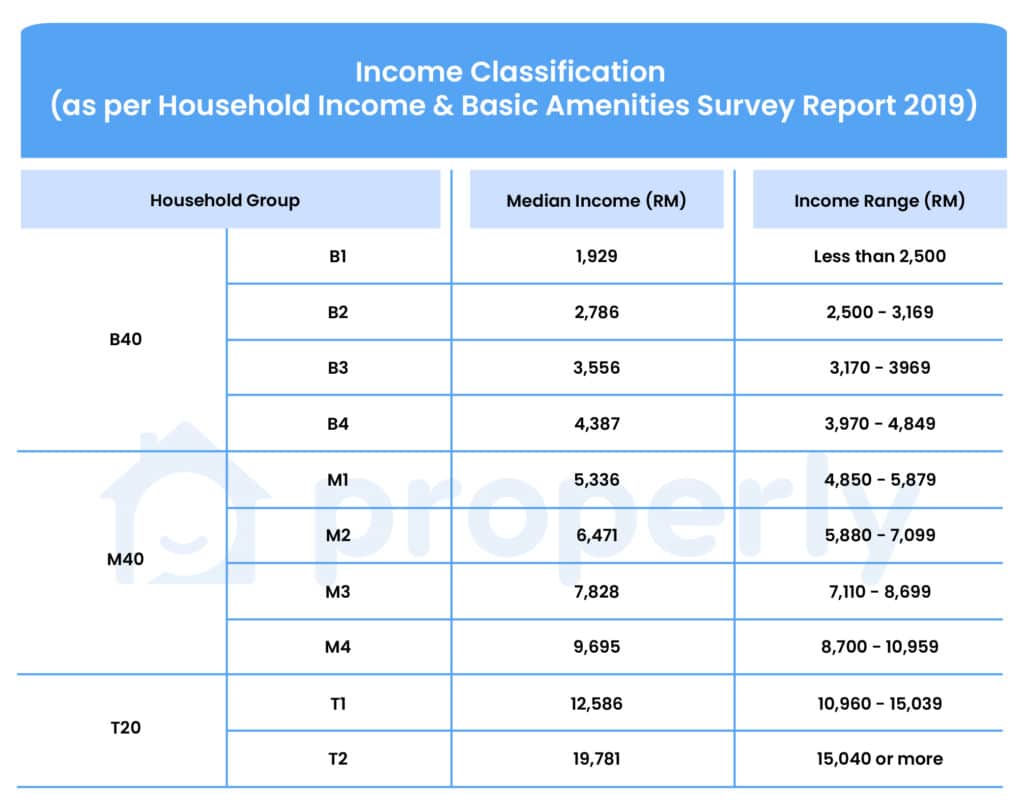

Selain itu, kumpulan pendapatan B40, M40, dan T20 diklasifikasikan lebih lanjut menjadi 10 subkategori berdasarkan Tinjauan Pendapatan Isi Rumah 2019 oleh DOSM, seperti B1, B2, B3, B4, dan sebagainya - berbanding dengan laporan 2016 tanpa subkategori. Angka-angka ini direvisi menjadi lebih berdampak dan tepat dalam mencerminkan kenaikan kos sara hidup, upah sara hidup, inflasi, dan ukuran isi rumah antara faktor lain.

Lihat jadual di bawah untuk gambaran yang lebih jelas mengenai ambang pendapatan dan pendapatan median dari klasifikasi baru:

Berdasarkan laporan - untuk mengetahui kumpulan pendapatan yang dimiliki oleh isi rumah anda - ambang pendapatan bagi kumpulan B40 di Malaysia kira-kira 2,91 juta isi rumah adalah RM 4,849 - yang bermaksud isi rumah dengan pendapatan di bawah RM4,850 sebulan pada tahun 2019 dianggap B40.

Kumpulan M40 yang terdiri daripada 2.91 juta isi rumah lain adalah mereka yang berpendapatan antara RM4,850 hingga RM10,959 sebulan, sementara selebihnya 1.46 juta isi rumah berpendapatan lebih dari RM10,960 sebulan dianggap dalam peringkat T20.

National income distributions

Cukup menarik, T20 memiliki 46.8% bahagian pendapatan nasional (lebih tinggi daripada nisbah 2016 46.2%), M40 mempunyai 37.2% bahagian pendapatan nasional (lebih rendah daripada nisbah 2016 37.4%), sementara B40 mendapat 16.0% nasional bahagian pendapatan (lebih rendah daripada nisbah 2016 sebanyak 16.4%). Ini menyoroti ketidaksamaan pendapatan yang semakin buruk di Malaysia dengan 20% pendapatan tertinggi menjana hampir separuh daripada jumlah pendapatan isi rumah di Malaysia.

Income inequality

Berdasarkan laporan Khazanah Research Institute (KRI) State Of Households 2018, pendapatan isi rumah di negara ini terus meningkat sejak tahun 1970, sementara pekali Gini - yang mengukur ketaksamaan pendapatan - turun dari 0,513 menjadi 0,399. Ringkasnya, nilai pekali Gini yang lebih rendah bermaksud ketaksamaan pendapatan lebih rendah.

Ini bermaksud bahawa dalam beberapa dekad terakhir, pendapatan isi rumah meningkat, dan ketidaksamaan pendapatan telah menurun. Walau bagaimanapun, nilai pekali Gini meningkat kepada 0.407 pada tahun 2019, berbanding 0.399 pada tahun 2016. Ini menunjukkan bahawa pertumbuhan pendapatan menjadi kurang inklusif kerana ketidaksamaan pendapatan telah meningkat dalam beberapa tahun terakhir.

The State Of Households 2018 oleh KRI juga mendedahkan peningkatan jurang pendapatan antara kumpulan T20, M40, dan B40 sejak tahun 1970. Dianggarkan perbezaan purata pendapatan isi rumah antara T20 dan M40, M40 dan B40, dan T20 dan B40 meningkat kepada RM9,000, RM4,000, dan RM13,000 masing-masing pada 2016, berbanding angka pada tahun 2000 masing-masing pada RM6,000, RM2,000, dan RM8,000. Ini menunjukkan bahawa jurang pendapatan mutlak antara 20% teratas yang berpendapatan dan kumpulan lain hampir dua kali ganda dalam dua dekad hingga 2016.

Oleh itu, walaupun pekali Gini menurun untuk pengagihan pendapatan selama bertahun-tahun, persepsi umum tentang orang kaya semakin kaya, sementara orang miskin semakin miskin, menjadi lebih jelas. Kenyataannya, kenaikan kos sara hidup dan upah rendah telah memberi tekanan kewangan bukan hanya pada golongan B40 tetapi juga kelompok M40 - yang dianggap "terlalu kaya" untuk menerima subsidi pemerintah tetapi "terlalu miskin" untuk menikmati kehidupan yang selesa dalam menghadapi semakin tinggi kos sara hidup di kawasan bandar.

Salah satu kebimbangan utama di kalangan kumpulan muda M40 ialah mereka tidak lagi mampu membeli rumah kelas pertengahan kerana mereka tidak mendapat cukup pendapatan di tempat pertama. Ini tidak seperti keadaan bagi isi rumah T20, yang mempunyai pendapatan boleh guna untuk pelaburan dan penciptaan kekayaan.

How much did Malaysian households spend?

Laporan State of Isholds 2018 oleh Khazanah Research Institute (KRI) mendedahkan bahawa isi rumah berpendapatan rendah (isi rumah berpendapatan di bawah RM2,000) membelanjakan 94.8% pendapatan mereka untuk perbelanjaan isi rumah dengan sebahagian besar makanan dan minuman bukan alkohol. keperluan membeli bahan mentah untuk keperluan rumah.

Walau bagaimanapun, isi rumah berpendapatan tinggi (isi rumah berpendapatan melebihi RM15,000) hanya menghabiskan 45% pendapatan mereka untuk perbelanjaan isi rumah, termasuk beralih kepada pembelian gaya hidup yang lebih bercita-cita tinggi seperti tunjuk ajar swasta selepas sekolah untuk anak-anak mereka dan percutian di luar negara.

Sementara itu, kelas menengah (isi rumah berpendapatan di bawah RM5,000) menghabiskan 67% pendapatan mereka terutamanya untuk barang-barang penggunaan dan barang keperluan harian, sementara menghadapi spektrum pertukaran dalam penggunaan makanan walaupun menghabiskan lebih banyak wang untuk itu memandangkan harga makanan yang cepat inflasi.

Ini menunjukkan bahawa isi rumah berpendapatan di bawah RM2,000 berpotensi sangat terdedah kepada kejutan ekonomi kerana mereka tidak akan mempunyai simpanan yang mencukupi untuk keadaan kecemasan. Selain itu, lebih ramai rakyat Malaysia, termasuk kumpulan M40, mungkin berada di kalangan orang miskin dalam kenyataan di tengah pandemi Covid-19, walaupun dianggap kelas menengah negara dari klasifikasi rasmi M40.

Inilah sebabnya mengapa insentif rangsangan ekonomi pemerintah selalu berfokus pada peningkatan daya beli kelompok B40 dan M40 untuk meningkatkan belanja domestik, yang termasuk menjadikan kepemilikan rumah juga lebih mudah diakses.

Below is a list of some affordable housing schemes in Malaysia, especially for first-time buyers:

Residensi Wilayah (RUMAWIP)

Residensi Wilayah, formerly known as RUMAWIP, is an affordable housing program by the government (Kementerian Wilayah Persekutuan) to help lower and middle-income groups across the Federal Territories of Kuala Lumpur, Putrajaya, and Labuan to own their first property.

Perincian skema:

Rumah dengan harga rendah dijual pada harga RM63,000 seunit di Kuala Lumpur dan Putrajaya, sementara rumah berharga RM52,000 di Labuan.

Kos maksimum RM300,000 setiap harta tanah.

Unit mempunyai ukuran binaan tidak kurang dari 650 sf.

Moratorium 10 tahun yang dikenakan di mana rumah yang dibeli tidak dapat dipindahkan atau dijual kepada pemilik baru tanpa kebenaran pemerintah, kecuali kepada ahli keluarga atau waris terdekat seperti pasangan atau anak sahaja.

Keperluan deposit 10% dari jumlah harga unit setelah berjaya memperoleh unit Residensi Wilayah.

Pemilik boleh menyewakan harta tanah mereka kepada pihak ketiga tetapi pada jangka masa tertentu.

Kriteria kelayakan:

Pemohon mestilah warganegara Malaysia berumur sekurang-kurangnya 21 tahun.

Keutamaan diberikan kepada mereka yang dilahirkan, bekerja, atau tinggal di mana-mana Wilayah Persekutuan setelah membuat permohonan.

Keutamaan diberikan kepada mereka yang tidak memiliki harta di kawasan Wilayah Persekutuan.

Pendapatan kasar bagi pemohon individu tidak boleh melebihi RM10,000 sebulan; sementara pasangan yang sudah berkahwin mesti mempunyai jumlah pendapatan tidak lebih dari RM15,000 sebulan.

The Perumahan Penjawat Awam Malaysia (PPAM) skema, juga dikenali sebagai Program Perumahan Penjawat Awam Malaysia, dirancang untuk membantu penjawat awam kerajaan, terutamanya kakitangan awam berpendapatan rendah, untuk membeli rumah mereka sendiri di kawasan bandar utama.

Perincian skema:

Unit menarik bermula dari RM90,000 hingga RM300,000, dengan pelbagai jenis unit termasuk mendarat dan bertingkat tinggi.

Pemilik tidak boleh menyewakan kediamannya setelah memperoleh unit.

Tidak ada penjualan semula selama sepuluh tahun pertama, kecuali keluarga terdekat atau dengan izin pemerintah untuk melakukannya.

Deposit 2% diperlukan semasa menandatangani Perjanjian Jual Beli (SPA).

Unit yang dijual kepada pembeli tidak dapat diubah setelah tawaran disahkan.

Setelah tawaran dibuat, pembeli mempunyai masa sehingga dua bulan untuk mendapatkan pembiayaan mereka.

Kriteria kelayakan:

Pemohon mestilah warganegara Malaysia dan tinggal di Malaysia.

Mesti merupakan kakitangan awam yang bekerja di Kerajaan Persekutuan, Kerajaan Negeri, Pihak Berkuasa Negeri, Pihak Berkuasa Tempatan, Badan Berkanun Persekutuan, dan Badan Berkanun Negeri.

Mempunyai pendapatan bulanan di bawah RM10,000.

Keutamaan diberikan kepada pembeli kali pertama.

Hanya satu projek yang berjaya bagi setiap isi rumah.

Penjawat awam berpencen dan kontrak juga layak untuk memohon.

Skim Rumah Pertama Saya adalah inisiatif yang pertama kali diumumkan oleh kerajaan dalam Belanjawan 2011 untuk membantu pembeli rumah pertama yang memperoleh pendapatan di bawah RM5,000 sebulan secara individu, atau di bawah RM10,000 sebulan sebagai isi rumah, untuk membeli yang pertama kediaman.

Perincian skema:

Nilai harta maksimum RM500,000

Pembiayaan sehingga 110%

Tempoh moratorium 5 tahun

Pemilik diminta untuk tinggal di tempat penginapan ini

Bayaran ansuran melalui pemotongan gaji bulanan atau pesanan tetap

Jangka masa pinjaman maksimum tidak melebihi 35 tahun, tertakluk kepada usia pemohon tidak melebihi 70 tahun pada akhir tempoh.

Kriteria kelayakan:

Pemohon mestilah warganegara Malaysia

Mesti menjadi pembeli kali pertama

Tersedia untuk pekerja bergaji atau individu yang bekerja sendiri

Pemohon tunggal atau bersama dibenarkan (pemohon bersama mestilah ahli keluarga terdekat)

Tiada rekod pembiayaan terjejas, seperti kegagalan membayar balik pinjaman, dalam 12 bulan terakhir

BSN MyHome adalah skim perumahan belia yang ditadbir oleh Bank Simpanan Nasional (BSN), yang direka untuk membantu belia bujang atau berkahwin untuk memiliki rumah pertama mereka.

Perincian skema:

Harga harta tanah antara RM100,000 - RM500,000.

Pembiayaan pinjaman sehingga 100% dari harga pembelian harta tanah.

Pengecualian duti setem 100% sehingga RM300,000.

Bantuan ansuran bulanan RM200 dari kerajaan untuk 2 tahun pertama.

Sokongan kewangan sehingga 5% MRTA.

Harta tanah tidak boleh dipindah milik atau dijual dalam masa 5 tahun.

Kriteria kelayakan:

Pemohon mestilah warganegara Malaysia, berumur 21 tahun hingga 45 tahun.

Bujang atau berkahwin dengan pendapatan isi rumah di bawah RM10,000 sebulan

PR1MA (Program Perumahan Rakyat 1Malaysia / 1Malaysia)

Program perumahan PR1MA dibentuk oleh kerajaan untuk membantu isi rumah berpendapatan sederhana yang ingin membeli rumah di pusat bandar utama di Malaysia. Harta tanah ditawarkan melalui surat suara terbuka, mendaftar untuk perumahan PR1MA adalah percuma!

Perincian skema:

Harga harta tanah antara RM100,000 hingga RM400,000.

Hartanah boleh didapati di pelbagai lokasi dan negeri di seluruh Malaysia.

Moratorium 5 tahun dikenakan ke atas harta tanah, di mana ia tidak dapat dijual atau dipindahkan tanpa persetujuan dari PR1MA.

Harta tanah mesti dimiliki oleh pemilik tanpa menyewakan.

Kriteria kelayakan:

Terbuka kepada semua warganegara Malaysia, bujang atau berkahwin

Pemohon mesti berumur 21 tahun ke atas semasa membuat permohonan.

Pendapatan isi rumah bulanan individu atau gabungan (suami isteri) antara RM2,500 hingga RM15,000.

Tidak memiliki lebih dari satu harta, antara mereka dan pasangan mereka.

Skim sewa untuk dimiliki (RTO) adalah alternatif kepada pinjaman rumah tradisional. Model ini memerlukan seseorang untuk menyewa unit kediaman, yang berbeza dari 12 bulan hingga 5 tahun, dengan pilihan untuk membeli harta itu pada masa akan datang dengan harga terkunci yang dipersetujui atau berjalan kaki tanpa sebarang kewajiban.

Salah satu tarikan utama RTO ialah pembayaran pendahuluan tidak diperlukan. Dengan kata lain, RTO dapat dianggap sebagai masa percubaan bagi pembeli untuk mengalami tinggal di harta yang diinginkannya tanpa mengeluarkan wang pendahuluan 10% yang besar dan bayaran transaksi tambahan di muka.

Pembeli hanya perlu menyediakan deposit jaminan sewa tiga bulan, dan sebahagian daripada sewa bulanan yang mereka bayar akan dikreditkan untuk pembelian di masa depan harta tanah dalam bentuk simpanan yang dijelaskan untuk menjelaskan wang pendahuluan jika pembeli memutuskan untuk membeli. Mereka dapat menarik minat pembeli, terutama mereka yang masih memperoleh skor kredit mereka dan berharap dapat berada dalam kedudukan kewangan yang lebih kuat dalam beberapa tahun.

Lihat beberapa skema RTO yang terkenal di Malaysia:

Maybank HouzKEY

Foto: Maybank2u

HouzKEY adalah penyelesaian pembiayaan kepemilikan rumah yang diperkenalkan oleh Maybank untuk membantu pasangan muda dan orang dewasa yang ingin memiliki kediaman pertama tetapi kekurangan dana untuk wang pendahuluan. Pinjaman rumah Maybank HouzKEY direka untuk membantu pembeli rumah dalam pembiayaan kediaman mereka dengan fleksibiliti dan kecekapan aliran tunai.

Perincian skema:

Pembiayaan sehingga 100% termasuk kos sampingan seperti yuran undang-undang dan duti setem antara lain.

Bayaran pendahuluan 0% dan tiada pembayaran semasa pembinaan.

Pembeli hanya membayar deposit jaminan tiga bulan untuk mendapatkan harta tanah.

Harga harta tanah yang terkunci dan pembayaran bulanan terendah.

Layak untuk pelancaran baru, dalam pembinaan, atau hartanah siap yang terletak di seluruh Selangor, Kuala Lumpur, Johor, dan Pulau Pinang.

Kriteria kelayakan:

Pemohon mestilah warganegara Malaysia.

Pemohon mestilah berumur antara 18-70 tahun pada masa permohonan.

Tidak lebih daripada satu pembiayaan rumah semasa permohonan.

Pemohon boleh merangkumi hingga tiga penjamin untuk meningkatkan kadar kejayaan permohonan.

Skim perumahan PR1MA RTO dibentangkan semasa Belanjawan 2021 pada November 2020 untuk memenuhi keperluan khusus untuk pembeli rumah pertama kali. Ia dijangka dilancarkan pada bulan Jun 2021 dan skema ini akan berkuatkuasa sehingga 2022.

Menurut Menteri Perumahan dan Kerajaan Tempatan (KPKT), Datuk Zuraida Kamaruddin, kementerian sedang dalam perbincangan mengenai mekanisme skim perumahan yang akan diadopsi dengan institusi perbankan.

Setelah skim ini diselesaikan, pembeli rumah boleh mengharapkan permohonan dari senarai 5,000 rumah PR1MA di seluruh negara.

Skim Rent-to-Own (2STAY), yang diketuai oleh Lembaga Perumahan dan Hartanah Selangor (LPHS), bertujuan untuk membantu segmen golongan berpendapatan rendah (B40), terutama mereka yang menghadapi kesukaran untuk mendapatkan pinjaman bank untuk memiliki rumah impian mereka di kurang daripada RM200,000.

Perincian skema:

Tempoh sewa minimum 2 hingga 5 tahun.

Pulangan 30% dari jumlah sewa dibayar dan digunakan sebagai deposit sekiranya penyewa dapat membeli harta tanah dalam jangka masa 5 tahun yang ditetapkan.

Purata kadar sewa bermula dari RM600 hingga RM750 sebulan.

Kriteria kelayakan:

Terbuka hanya untuk warganegara Malaysia, termasuk pasangan suami isteri;

Pemohon mesti berumur 18 tahun ke atas, dengan keluarga / komitmen;

Tahap pendapatan keluarga bulanan tidak boleh melebihi RM5,000 sebulan untuk Jenis A atau perumahan kos rendah; atau RM15,000 sebulan untuk harta tanah Jenis B, C, dan D, termasuk perumahan mampu milik dan kos rendah (keutamaan diberikan kepada mereka yang berpendapatan keluarga di bawah RM10,000 / bulan).

Pemohon dan pasangannya mesti tinggal dan bekerja di Selangor.

Pemohon tidak boleh memiliki harta tanah di Selangor.

Sekiranya pemohon memiliki harta tanah, ia mesti terletak lebih dari 50 kilometer dari lokasi yang dipohon dan dalam jarak 25km dari tempat kerja mereka.

Pemohon mestilah pemilih berdaftar di negeri Selangor.

Seperti kebanyakan skim pemilikan rumah, tidak ada satu ukuran yang sesuai. Pembeli rumah perlu mengenal pasti keperluan semasa mereka dan memutuskan apa yang terbaik untuk poket mereka. Untuk B40s, lihat bahagian terang! Inisiatif perumahan di atas bertujuan terutamanya untuk membantu kumpulan B40 mengamankan kediaman mereka sendiri, ada juga yang sesuai untuk rumah tangga M40 yang berada di dekat ambang B40.

Adakah anda bersedia untuk perjalanan pemilikan rumah? Cari kediaman impian yang sempurna dan jadikannya kenyataan dengan Betul! Kirim keperluan rumah anda hari ini dan berbual dengan kami jika anda memerlukan nasihat industri.

The maklumat di laman web ini tertakluk kepada perubahan pada bila-bila masa tanpa notis terlebih dahulu dari yang betul. Metrik kuantitatif diambil dan digunakan berdasarkan ketenangan pada masa penulisan. Walaupun pasukan yang betul mengambil ketepatan maklumat secara serius, kami tidak bertanggungjawab terhadap sebarang kerugian akibat maklumat yang salah. Maklumat yang diberikan semata-mata untuk memaklumkan kepada pengguna dan tidak dalam bentuk apa-apa tawaran atau kontrak melainkan dinyatakan sebaliknya.