分享是关怀!

也可以看看: 租用自有计划

You’ve most likely heard about B40, M40, and T20 in the news many times recently, especially when it comes to receiving financial assistance amid the Covid-19 pandemic, but what do they actually mean, and where do you stand? This is an important terms that all Malaysians should know about.

什么是 B40、M40 和 T20? 基本上,这些指的是马来西亚的收入群体,其中马来西亚的人口根据家庭收入分为三个不同的群体——B40 代表收入最低的 40%,M40 代表收入中等的 40%,T20 代表收入最高的 20%。

换句话说,这些收入分类将收入者分为穷人、中下阶层、中产阶层、中上阶层和富人等不同阶层,以帮助政府确定如何分配社会援助计划和制定国民经济计划。

每个群体的收入水平的标准是固定的吗?

重要的是要记住,这些收入组定义不是固定的。这些值可能会逐年增加或减少,具体取决于国家的经济增长。

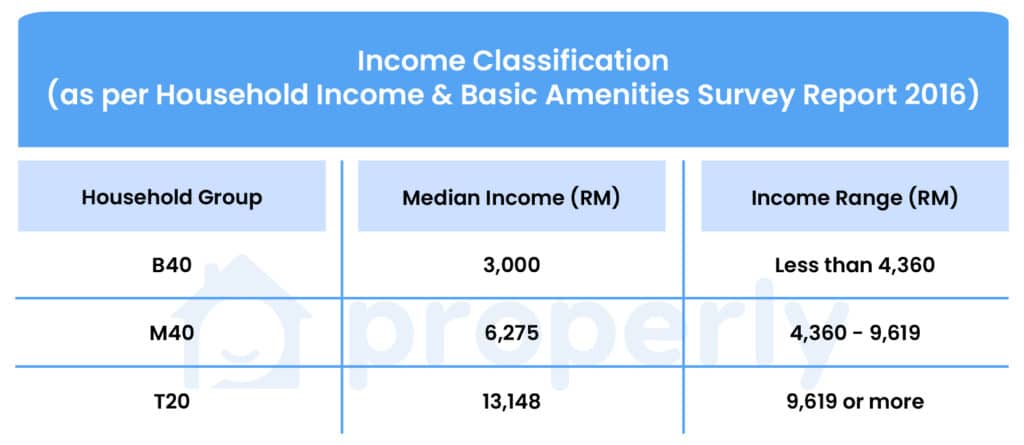

此前,根据马来西亚统计局 (DOSM) 2016 年家庭收入和基本设施调查报告,B40、M40 和 T20 组别的家庭收入中位数分别为 RM3,000、RM6,275 和 RM13,分别为 148 个。

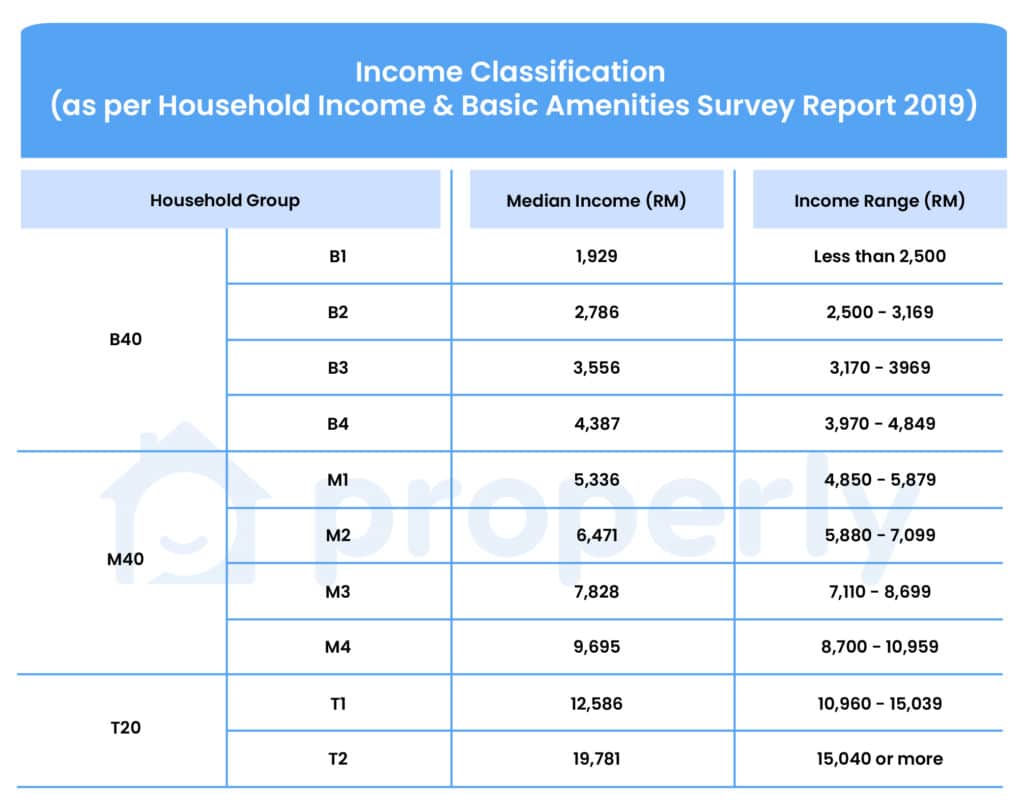

2019 年,DOSM 的调查报告显示,与 2016 年相比,B40、M40 和 T20 组别的收入中位数有所上升,分别为 RM3,166、RM7,093 和 RM15,021。这些数字表明,在不考虑整体经济的情况下,家庭收入多年来一直在增长,其中 T20 层级的收入增长幅度最大。

此外,根据DOSM最新的2019年家庭收入调查,B40、M40和T20收入组进一步分为10个子类别,如B1、B2、B3、B4等——相比之下,没有子类别的 2016 年报告。 这些数字经过修订,在反映不断上升的生活成本、生活工资、通货膨胀和家庭规模等因素方面更具影响力和精确度。

查看下表,更清晰地了解新分类的收入门槛和收入中位数:

根据这份报告——要知道您的家庭属于哪个收入组——马来西亚 B40 组约 291 万户家庭的收入门槛为 4,849 令吉——这意味着 2019 年每月收入低于 4,850 令吉的家庭被视为 B40。

M40 组别的 291 万户家庭是月收入在 4,850 至 10,959 令吉之间的家庭,而其余 146 万户月收入超过 10,960 令吉的家庭被视为 T20 级别。

National income distributions 有趣的是,T20拥有46.8%的国民收入份额(高于2016年的46.2%),M40拥有37.2%的国民收入份额(低于2016年的37.4%),而B40则为16.2%。收入份额(低于 2016 年的 16.4%)。这突显了马来西亚收入不平等的加剧,收入最高的 20% 收入占马来西亚家庭总收入的近一半。

Income inequality 根据国库控股研究所(KRI)的 2018 年家庭状况报告,该国家庭收入自 1970 年以来稳步增长,而衡量收入不平等的基尼系数从 0.513 降至 0.399。简单地说,较低的基尼系数值意味着收入不平等程度较低。

这意味着,在过去的几十年里,家庭收入增加了,收入不平等程度下降了。然而,基尼系数值从 2016 年的 0.399 上升至 2019 年的 0.407。这表明随着近年来收入不平等的扩大,收入增长的包容性有所下降。

KRI 发布的 2018 年家庭状况也显示,自 1970 年以来,T20、M40 和 B40 群体之间的收入差距稳步扩大。 T20 和 M40、M40 和 B40、T20 和 B40 之间估计的实际平均家庭收入差异增加到2016 年分别为 RM9,000、RM4,000 和 RM13,000,而 2000 年的数字分别为 RM6,000、RM2,000 和 RM8,000。这突显出,截至 2016 年的 20 年间,20% 收入最高的人群与其他群体之间的绝对收入差距几乎翻了一番。

因此,尽管多年来收入分配的基尼系数不断下降,但人们普遍认为富人越来越富,而穷人越来越穷,变得更加明显。事实上,不断上涨的生活成本和低工资给 B40 和 M40 群体带来了财务压力——他们被认为“太富有”而无法获得政府补贴,但“太穷”而无法享受舒适的生活。城市地区的生活成本更高。

年轻的 M40 群体的主要担忧之一是,他们再也买不起中产阶级的房子,因为他们一开始的收入甚至不够。这与 T20 家庭的情况不同,后者拥有用于投资和创造财富的可支配收入。

How much did Malaysian households spend?

国库控股研究所(KRI)的 2018 年家庭状况报告显示,低收入家庭(收入低于 2,000 令吉的家庭)将其收入的 94.8% 用于家庭支出,其中很大一部分用于食品和非酒精饮料需要购买原材料供家庭消费。

然而,高收入家庭(收入超过 15,000 令吉的家庭)仅将其收入的 45% 用于家庭开支,包括转向更理想的生活方式购买,例如为孩子提供课后补习和海外假期。

与此同时,中产阶级(收入低于 5,000 令吉的家庭)将其收入的 67% 主要用于消费项目和日常必需品,同时在食品消费方面面临着一系列权衡,尽管由于食品价格飞涨,他们在食品消费上花费了更多的钱通货膨胀。

这突显出收入低于 2,000 令吉的家庭可能很容易受到任何经济冲击的影响,因为他们没有足够的储蓄来应对紧急情况。此外,尽管在官方 M40 分类中被认为是该国的中产阶级,但在 Covid-19 大流行期间,包括 M40 群体在内的更多马来西亚人可能会发现自己处于现实中的穷人之中。

这就是为什么政府的经济刺激措施一直侧重于提高 B40 和 M40 群体的购买力以刺激国内支出,其中包括让住房更容易获得。

Below is a list of some affordable housing schemes in Malaysia, especially for first-time buyers:

Residensi Wilayah (RUMAWIP)

Residensi Wilayah, formerly known as RUMAWIP, is an affordable housing program by the government (Kementerian Wilayah Persekutuan) to help lower and middle-income groups across the Federal Territories of Kuala Lumpur, Putrajaya, and Labuan to own their first property.

方案详情:

吉隆坡和布城的低价房屋售价为每单位 63,000 令吉,而纳闽的售价为 52,000 令吉。 每个物业的最高成本为 RM300,000。 单位的建成面积不少于650平方尺。 未经政府许可不得将购买的房屋转让或出售给新业主,除非仅转让给最亲近的家庭成员或继承人,例如配偶或子女,否则将实施 10 年暂停。 成功获得 Residensi Wilayah 单位后,总单价的存款要求为 10%。 业主可以将他们的房产出租给第三方,但必须有一定的期限。

资格标准:

申请人必须是年满 21 岁的马来西亚公民。 根据申请,在任何联邦直辖区出生、工作或居住的人将获得优先权。 优先考虑在联邦直辖区没有任何财产的人。 个人申请人的总收入不得超过每月 RM10,000;而已婚夫妇每月的总收入必须不超过RM15,000。 每户仅提供一份 RUMAWIP。

也可以看看: 鲁马威普 或访问 https://residensiwilayah.kwp.gov.my/ 了解更多信息。

马来西亚佩鲁马汉彭贾瓦阿瓦姆 (PPAM)

本网站 马来西亚佩鲁马汉彭贾瓦阿瓦姆 (PPAM) 计划,也称为马来西亚公务员住房计划,旨在帮助政府公务员,特别是中低收入公务员,在主要城市地区买得起自己的房子。

方案详情:

有吸引力的单位从 RM90,000 到 RM300,000,有多种单位类型,包括有地和高层。 业主不得在获得单位后将其房屋出租。 前十年不得转售,除非是直系亲属或政府允许转售。 签署买卖协议 (SPA) 时需要 2% 定金。 确认报价后,无法更改出售给买方的单位。 一旦提出要约,买家将有最多两个月的时间来确保其融资。

资格标准:

申请人必须是马来西亚公民并居住在马来西亚。 必须是在联邦政府、州政府、州当局、地方当局、联邦法定机构和州法定机构工作的公务员。 月收入低于RM10,000。 优先考虑首次购买者。 每户只有一个成功的项目。 领取养老金和签约的公务员也有资格申请。

也可以看看: 聚丙烯酰胺 或访问 https://www.ppam.gov.my/ 了解更多信息。

我的第一个家庭计划(Skim Rumah Pertamaku)

My First Home Scheme 是政府在 2011 年财政预算案中首次宣布的一项举措,旨在帮助个人月收入低于 RM5,000 或家庭月收入低于 RM10,000 的首次购房者购买他们的第一套房产。家。

方案详情:

最高物业价值 RM500,000 高达110%融资 5年暂停期 业主必须居住在该物业 通过月薪扣除或长期订单支付的分期付款 最长贷款期限不超过 35 年,但申请人在期限结束时的年龄不超过 70 岁。

资格标准:

申请人必须是马来西亚公民 必须是首次购买 适用于受薪工人或自雇人士 允许单身或联合申请人(联合申请人必须是直系亲属) 过去 12 个月内无减值融资记录,例如未能偿还贷款

查看更多: 我的第一个家庭计划 : 或访问 https://www.srp.com.my/en/ 了解更多信息。

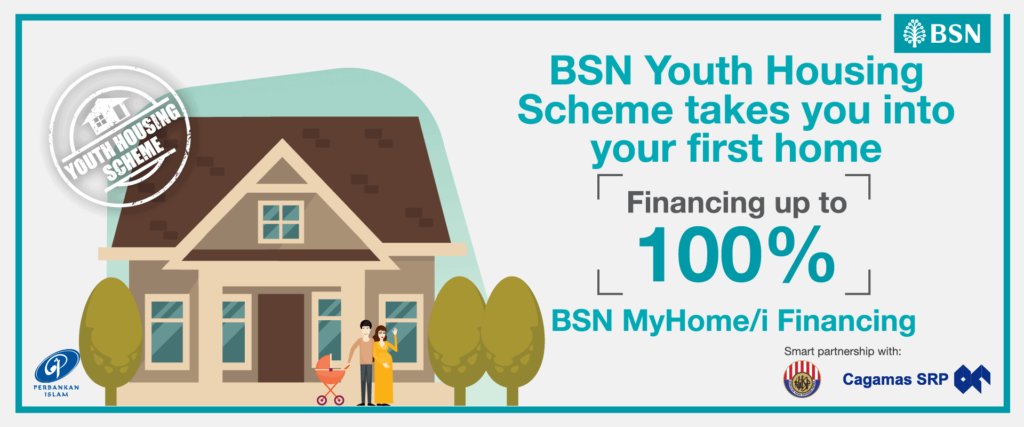

BSN MyHome 青年住房计划

BSN我的家 是一项由国家银行 (BSN) 管理的青年住房计划,旨在帮助单身或已婚青年拥有他们的第一套住房。

方案详情:

房地产价格从 RM100,000 – RM500,000 不等。 高达100%的房产购买价格的贷款融资。 100% 印花税豁免高达 RM300,000。 首两年政府每月200令吉的分期付款援助。 高达 5% MRTA 资金支持。 5年内不得转让或出售财产。

资格标准:

申请人必须是马来西亚公民,年龄介于 21 岁至 45 岁之间。 家庭收入低于每月 RM10,000 的单身或已婚人士 仅限首次购房者 必须是 BSN Giro / BSN Giro-i 帐户持有人。

访问 https://www.bsn.com.my/ 了解更多信息。

PR1MA(Perumahan Rakyat 1Malaysia/1Malaysia Housing Programme)

PR1MA 住房计划由政府设立,旨在帮助希望在马来西亚主要城市中心购买房屋的中等收入家庭。这些房产是通过公开投票提供的,注册 PR1MA 住房是完全免费的!

方案详情:

物业价格介于 RM100,000 至 RM400,000 之间。 马来西亚的不同地点和州都有房产。 该物业被强制暂停 5 年,在此期间,未经 PR1MA 批准,不得出售或转让。 该物业必须为业主自住,不得转租。

资格标准:

向所有马来西亚公民开放,单身或已婚。 申请人在申请时必须年满 21 岁。 个人或组合(夫妻)每月家庭收入介于 RM2,500 至 RM15,000 之间。 在他们和他们的配偶之间不拥有多于一处的财产。

也可以看看: PR1MA 或访问 https://www.pr1ma.my/ 了解更多信息。

A relatively new concept, the RTO scheme.

先租后买 (RTO) 计划是传统住房贷款的替代方案。这种模式要求人们租一个住宅单元,期限从 12 个月到 5 年不等,可以选择在未来以约定的锁定价格购买该物业,或者没有任何义务就离开。

RTO 的主要吸引力之一是不需要首付。换句话说,RTO 可以被视为买家体验居住在他或她想要的房产中的试用期,而无需预先支付高额的 10% 首付款和额外的交易费用。

买家只需要准备三个月租金的保证金,如果买家决定购买,他们支付的部分月租将以储蓄的形式记入该物业的未来购买,以支付首付。它们对买家很有吸引力,尤其是那些仍在建立信用评分并希望在几年内拥有更强大财务状况的买家。

查看马来西亚一些比较知名的 RTO 计划:

马来亚银行

照片:Maybank2u

HouzKEY 是 Maybank 推出的房屋所有权融资解决方案,旨在帮助希望拥有自己的第一套房屋但缺乏足够资金支付首付的年轻夫妇和成年人。 Maybank 的 HouzKEY 房屋贷款旨在以极大的灵活性和现金流效率帮助购房者进行房屋融资。

方案详情:

高达 100% 的融资,包括法律费用和印花税等附带费用。 0% 首付,施工期间不付款。 买家只需支付三个月的保证金即可获得房产。 锁定房价和最低月供。 适用于位于雪兰莪、吉隆坡、柔佛和槟城的新推出、在建或已完工物业。

资格标准:

申请人必须是马来西亚公民。 申请人在申请时必须在18-70岁之间。 申请时不超过一项房屋融资。 申请人最多可包括三个担保人,以提高申请成功率。

访问 www.maybank2own.com 了解更多信息。

PR1MA 出租房屋

PR1MA RTO 住房计划于 2020 年 11 月在 2021 年预算期间提出,专门针对首次购房者。预计将于 2021 年 6 月推出,该计划有效期至 2022 年。

据房屋及地方政府房屋部长(KPKT)部长拿督祖莱达卡玛鲁丁(Datuk Zuraida Kamaruddin)称,该部正在与银行机构讨论将采用的房屋计划机制。

一旦该计划最终确定,购房者可以从全国 5,000 套 PR1MA 房屋的清单中申请。

访问 https://www.pr1ma.my/ 了解更多信息。

脱脂智能塞瓦 (2STAY)

由 Lembaga Perumahan dan Hartanah Selangor (LPHS) 领导的先租后买计划 (2STAY) 旨在协助低收入阶层 (B40),尤其是那些在获得银行贷款以在少于RM200,000。

方案详情:

最短租期为 2 至 5 年。 如果承租人可以在规定的 5 年内购买该物业,则支付总租金的 30% 回报并将其用作押金。 平均租金从每月 RM600 至 RM750 不等。

资格标准:

只对马来西亚公民开放,包括配偶; 申请人必须年满 18 周岁,有家庭/承诺; 对于 A 类或低成本住房,每月家庭收入水平不得超过 RM5,000;或每月 RM15,000 用于 B、C 和 D 类房产,包括经济适用房和低成本住房(优先考虑家庭收入低于每月 RM10,000 的人)。 申请人及其配偶必须在雪兰莪州生活和工作。 申请人不得在雪兰莪拥有任何财产。 如果申请人确实拥有房产,则该房产必须距离申请地点 50 公里以上,并且在其工作场所的 25 公里半径范围内。 申请人必须是雪兰莪州的登记选民。

阅读更多: 鲁玛雪兰莪 或访问 http://phssb.com/syarat-syarat-kelayakan-skim-smart-sewa/ 了解更多。

总结 与大多数房屋所有权计划一样,没有一刀切。购房者需要确定他们当前的需求,并决定什么最适合他们的口袋。对于 B40,看看光明的一面!上述住房举措主要是为了帮助B40群体安居乐业,有些甚至适用于B40门槛附近的M40家庭。

你准备好你的房屋所有权之旅了吗?找到完美的梦想家园,并与 Properly !立即提交您的家居需求,如果您需要任何行业建议,请与我们聊天。