Cukai berkaitan harta benda adalah aspek penting dalam kehidupan setiap pemilik harta tanah. Namun, meskipun pemahaman pemilik harta tanah secara mendalam mengenai cukai, masih menjadi topik yang sukar untuk difahami terutama ketika berkaitan dengan Cukai Keuntungan Harta Tanah (RPGT). Namun, jangan khawatir, seperti berikut panduan mengenai RPGT.

Apa itu Cukai Keuntungan Harta Tanah (RPGT)

RPGT adalah bentuk Cukai Keuntungan Modal di Malaysia, diklasifikasikan kepada 3 peringkat - individu (warganegara dan penduduk tetap), individu (bukan warganegara) dan syarikat. Cukai ini dikenakan oleh Hasil Dalam Negeri (LHDN) dan dikenakan atas keuntungan dari penjualan tanah atau harta tanah anda sekiranya harga jualan semula lebih tinggi daripada harga pembelian. Sejak pelaksanaan pertama pada tahun 1995, RPGT telah melihat beberapa perubahan dalam beberapa tahun terakhir - yang membawa kepada strukturnya sekarang. Bagi pemilik baru harta tanah, terdapat banyak istilah yang tidak dikenali untuk ditangani. Cukai Keuntungan Harta Tanah (RPGT) dan unsur-unsurnya pasti tidak termasuk dalam senarai panjang harta tanah yang perlu ditangani semasa melabur di rumah masa depan.

Garis Masa Perubahan Ke Atas Cukai Keuntungan Harta Tanah (RPGT)

1976

Pengenalan Akta Cukai Keuntungan Harta Tanah 1976

April 2007 - Disember 2009

Ditangguhkan buat sementara waktu

2010

Pengenalan semula Cukai Keuntungan Harta Tanah

2014

RPGT dinaikkan untuk tahun kelima berturut-turut sejak 2009

2019

Semakan kadar RPGT

2020

Semakan lain untuk RPGT di bawah Belanjawan 2020, dan Perintah Pengecualian untuk 2020.

Apakah Peranan Hasil Dalam Negeri (LHDN)?

Lembaga Hasil Dalam Negeri Malaysia (LHDNM) berfungsi sebagai salah satu agensi pengumpulan hasil utama Kementerian Kewangan. LHDNM ditubuhkan sesuai dengan Akta Lembaga Hasil Dalam Negeri Malaysia 1995. Ini untuk memberikannya lebih banyak autonomi terutama dalam pengurusan kewangan dan personel. Ini juga akan meningkatkan kualiti dan keberkesanan pentadbiran cukai. Apa yang dimulakan sebagai Jabatan Hasil Dalam Negeri Malaysia menjadi lembaga pada tahun 1996 dan sekarang secara rasmi dikenali sebagai LHDNM. Agensi ini bertanggungjawab untuk keseluruhan pentadbiran cukai langsung di bawah akta ini:

Akta Cukai Pendapatan 1967

Akta Petroleum (Cukai Pendapatan) 1967

Akta Cukai Keuntungan Harta Tanah 1976

Akta Promosi Pelaburan 1986

Akta Setem 1949

Akta Cukai Aktiviti Perniagaan Labuan 1990

Fungsi Lembaga Hasil Dalam Negeri sebenarnya agak sederhana. Tugas utama mereka adalah bertindak sebagai ejen Kerajaan dan memberikan perkhidmatan dalam mentadbir, menilai, mengumpulkan dan menguatkuasakan pembayaran cukai pendapatan, cukai petroleum, cukai keuntungan harta tanah, duti harta tanah, duti setem dan cukai lain yang disepakati antara Kerajaan dan Lembaga. Selain itu, LHDNM juga bertanggung jawab untuk menasihati Pemerintah mengenai hal-hal yang berkaitan dengan percukaian dan hubungan dengan Kementerian dan badan-badan berkanun yang sesuai untuk hal-hal seperti itu. Lembaga bertindak sebagai ejen pengumpulan untuk dan bagi pihak mana-mana badan. Ini berlaku untuk pemulihan pinjaman kerana tindakan membayar balik badan masing-masing berdasarkan undang-undang.

LHDNM mempunyai kuasa seperti yang dinyatakan di bawah:

Untuk membuat kontrak,

Untuk menggunakan semua harta Lembaga, boleh alih dan tidak bergerak, dengan cara yang difikirkan wajar oleh Lembaga termasuklah penambahan pinjaman dengan menggadaikan harta tersebut,

Untuk terlibat dalam sebarang aktiviti, baik bersendirian atau bersama dengan organisasi lain atau agensi antarabangsa, untuk mempromosikan pemahaman yang lebih baik mengenai percukaian,

Untuk memberikan nasihat atau bantuan teknikal, termasuk kemudahan latihan, kepada pihak berkuasa cukai negara lain,

Untuk mengenakan fi atau caj untuk perkhidmatan yang diberikan oleh Lembaga Pengarah,

Memberi pinjaman kepada pekerja Lembaga untuk tujuan yang diluluskan secara khusus oleh Lembaga Pengarah,

Untuk menyediakan kemudahan rekreasi dan mempromosikan aktiviti rekreasi untuk, dan kegiatan yang kondusif untuk, kesejahteraan pekerja Lembaga,

Memberi latihan kepada pekerja Lembaga Pengarah dan memberi biasiswa atau membayar latihan sedemikian dan

Untuk melakukan apa-apa yang berkaitan dengan mana-mana kuasanya.

Selepas Belanjawan 2019 terhadap Cukai Keuntungan Harta Tanah (RPGT)

Semasa pembentangan Belanjawan 2019, pindaan RPGT terbaru dibuat - di mana rakyat Malaysia yang menjual harta mereka pada tahun keenam, dan tahun-tahun berikutnya pemilikan kini perlu membayar RPGT 5%. Ini dilakukan sebagai tindak balas kepada maklum balas orang ramai mengenai cukai keuntungan modal, yang dikenakan ke atas keuntungan yang diperoleh pemilik rumah dan perniagaan dengan menjual harta tanah. Orang asing dan syarikat juga akan melihat kenaikan kadar RPGT, dari 5% menjadi 10%. Pada masa lalu, pemilik rumah di Malaysia yang menjual harta tanah mereka setelah tahun ke-5 pemilikan tidak akan diminta membayar RPGT atas keuntungan yang diperoleh. Ini berbeza dengan orang asing dan syarikat yang perlu membayar 5% untuk RPGT. Ini menandakan pindaan RPGT ke-7 sehingga kini. Peralihan tahun asas untuk RPGT diterjemahkan menjadi pembayaran cukai yang lebih rendah, memandangkan sifat menghargai harga harta tanah.

Siapa yang Perlu Membayar Cukai Keuntungan Harta Tanah (RPGT)?

Sekiranya harga jualan harta tanah dianggap sama atau lebih rendah daripada harga beli, Cukai Keuntungan Harta Tanah (RPGT) tidak dapat dilaksanakan. Sebaliknya, RPGT harus dibayar sekiranya ada keuntungan kerana pelupusan harta tanah.

Tetapi, siapa yang harus membayar RPGT itu?

Nah, ada 2 kumpulan yang harus membayar RPGT. Berikut adalah ringkasan ringkas kumpulan dan kadar RPGT mereka:

Individu (Warganegara, Penduduk Tetap, Bukan Warganegara dan Orang Asing)

Terlepas dari status kewarganegaraan mereka, pemilik harta tanah individu dikenakan bayaran RPGT. Pembayaran adalah berdasarkan keuntungan yang dikenakan. Keuntungan yang dikenakan adalah keuntungan apabila harga pelupusan lebih daripada harga pembelian harta tanah. Contohnya, jika harga jual adalah RM 500,000 ketika harga beli adalah RM 400,000, pemilik rumah dikenakan bayaran RPGT berdasarkan keuntungan yang diperoleh. Dalam kes ini, ia berdasarkan keuntungan RM 100,000.

Syarikat

Tidak termasuk syarikat yang perniagaan utamanya adalah dalam harta tanah [Syarikat Harta Tanah (RPC)]; penjualan saham oleh syarikat tidak dikenakan RPGT. Syarikat RPC hanya disertakan jika mereka memiliki harta tanah atau saham berjumlah tidak kurang dari 75% dari jumlah aset ketara syarikat mereka. Sekiranya peratusan bahagian RPC turun di bawah 75%, ini tidak lagi menjadikannya sebagai RPC oleh itu, membatalkannya dari ciri RPCnya. Syarikat harus membayar peruntukan RPGT.

Kos RPGT

Maklumat mengenai RPGT itu sendiri mungkin sangat banyak bagi banyak penjual harta tanah. Walaupun begitu, penjual harta tanah ini juga harus dimaklumkan mengenai kos RPGT. Harus diingat bahawa pelupusan pada tahun 1 bermaksud tahun pertama membeli harta tanah.

Kadar RPGT dari Januari 2019 adalah seperti berikut:

wdt_ID

Kadar RPGT

Individu (Warganegara dan penduduk tetap)

Individu (Bukan warganegara dan warga asing)

Syarikat

1

Pelupusan pada tahun 1

30%

30%

30%

2

Pelupusan pada tahun ke-2

30%

30%

30%

3

Pelupusan pada tahun ke-3

30%

30%

30%

4

Pelupusan pada tahun ke-4

20%

30%

20%

5

Pelupusan pada tahun ke-5

15%

10%

1%

6

Pelupusan pada tahun ke 6 dan seterusnya

5% (2018: 0%)

10% (2018: 5%)

10% (2018: 5%)

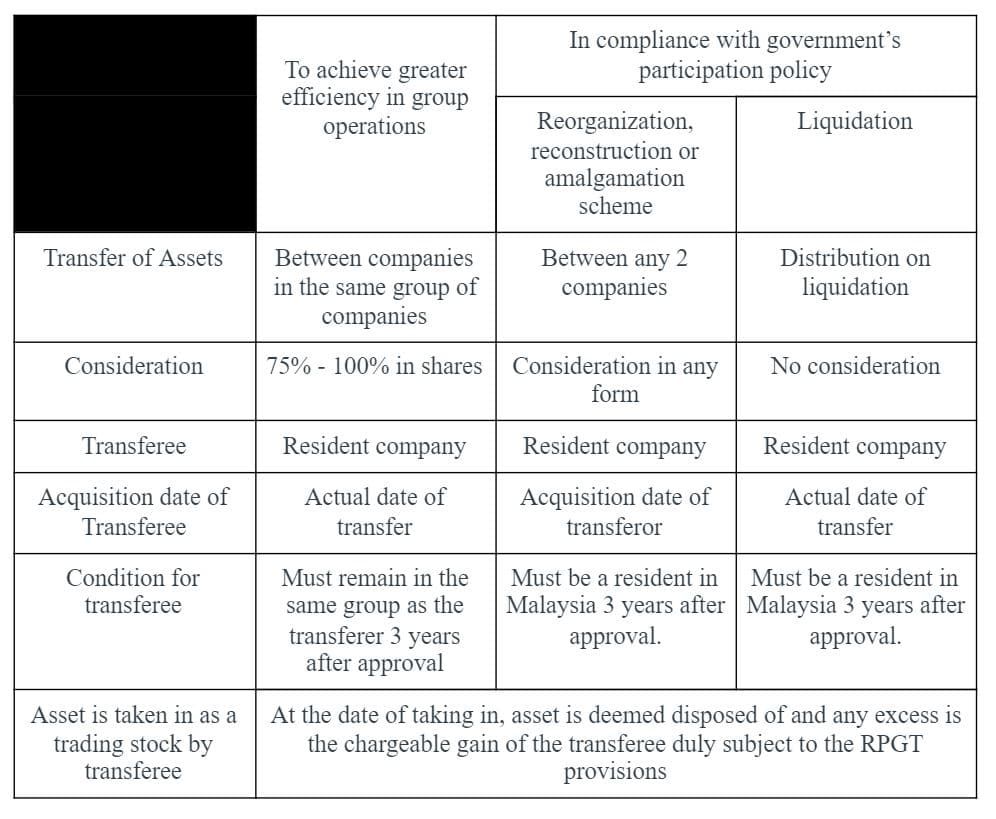

Pengecualian Cukai untuk RPGT

Sudah tentu, akan ada pengecualian terhadap RPGT. Walau bagaimanapun, ini hanya berlaku dalam keadaan tertentu. Berikut adalah situasi di mana penjual harta tanah dikecualikan dari RPGT.

Pengecualian 10% keuntungan atau RM 10,000 setiap transaksi

Perlu diingatkan bahawa bagi warganegara dan penduduk tetap, pengecualian tidak berlaku untuk pemindahan aset antara saudara kandung. Walau bagaimanapun, ini benar-benar disetujui sekiranya aset tersebut dipindahkan sebagai pemberian oleh penderma yang warganegara Malaysia dan yang memperolehnya adalah antara suami dan isteri, ibu bapa dan anak-anak atau datuk dan nenek.

Selain itu, terdapat juga pengecualian "seumur hidup" atas keuntungan yang dikenakan atas penjualan 1 kediaman persendirian oleh warganegara Malaysia atau Penduduk Tetap.

Bagi bukan warganegara dan warga asing, sekiranya aset tersebut dipindahkan antara pasangan suami isteri, maka aset yang dijual mesti dimiliki oleh pasangan yang merupakan warganegara Malaysia. Sekiranya aset tersebut dipindahkan ke syarikat, pemilik aset atau pasangan haruslah warganegara Malaysia. Dalam kes pemilikan bersama aset, kedua-duanya harus menjadi rakyat Malaysia untuk melakukan pemindahan tersebut.

Pengecualian untuk pemilik rumah yang memiliki perumahan kos rendah atau sederhana dengan harga di bawah RM 200,000.

Pengecualian untuk syarikat di mana keuntungan 10% atau RM 10,000 setiap transaksi dikecualikan

Pengecualian dari RPGT untuk pemindahan saham antara syarikat

(Ditunjukkan di bawah)

Apa itu Syarikat Penduduk?

Sekiranya pada bila-bila masa, sepanjang tahun asas, pengurusan dan pengendalian urusannya dilaksanakan di Malaysia, syarikat tersebut dianggap sebagai syarikat pemastautin. Selain itu, untuk dianggap sebagai syarikat pemastautin, sekurang-kurangnya satu mesyuarat Lembaga Pengarah harus diadakan di Malaysia.

Kerugian yang dibenarkan untuk RPGT

Definisi: Kerugian yang diizinkan bermaksud kerugian yang dialami semasa pelupusan aset boleh dikenakan yang, jika itu adalah keuntungan, akan dikenakan dengan RPGT.

Berapa Perbelanjaan yang Dibolehkan untuk RPGT?

Berikut adalah senarai perbelanjaan yang dibenarkan untuk RPGT:

Pembaikan atau pengubahsuaian untuk menyelenggara atau menaik taraf harta tanah seperti reka bentuk dalaman seperti perabot IKEA untuk menghias semula rumah anda

Kos memelihara atau mempertahankan hak seseorang, atau hak atas aset

Kos pengiklanan untuk membuat pelupusan

Pengiraan RPGT

Kaedah untuk mengira RPGT sebenarnya cukup mudah, berbeza dengan perincian yang membingungkan mengenai RPGT.

Berikut adalah langkah-langkah untuk mengira RPGT untuk individu:

Dapatkan keuntungan bercukai kasar.

Keuntungan Bercukai Kasar: Harga perolehan - Harga pelupusan

Kemudian, teruskan untuk mencari keuntungan bercukai bersih.

Keuntungan Bercukai Bersih: Keuntungan Bercukai Kasar - Perbelanjaan Yang Dibolehkan - Pengecualian RPGT - Kerugian yang Dibolehkan

Hitung jumlah cukai yang perlu dibayar.

Bayaran Cukai = Kadar RPGT (berdasarkan jumlah tahun pemilikan harta tanah) X Keuntungan Bercukai Bersih

Berikut adalah langkah-langkah untuk mengira RPGT untuk syarikat:

Hitung harga perolehan

Harga Perolehan: A / B x C, di mana

A = bilangan saham yang dipegang oleh pemegang saham;

B = jumlah saham syarikat yang diterbitkan

C = nilai harta tanah yang ditentukan pada tarikh perolehan aset bercukai

Hitungkan Keuntungan Bercukai Kasar

Keuntungan Bercukai Kasar: Harga Pelupusan - Harga Perolehan

Dapatkan keuntungan bersih yang boleh dikenakan.

Keuntungan bercukai Bersih: Keuntungan Bercukai Kasar - Perbelanjaan Yang Dibolehkan - Pengecualian RPGT –Rugi yang Dibolehkan

Hitung cukai yang perlu dibayar:

Bayaran Cukai = Kadar RPGT (berdasarkan jumlah tahun pemilikan harta tanah) x Keuntungan Bercukai Bersih

Satu contoh:

Sebuah harta tanah dibeli dengan harga RM 800,000, 5 tahun lalu dan ia dijual dengan harga RM 1,000,000. Keuntungan yang dikenakan adalah RM 200,000.

RPGT yang harus dibayar = RM 200,000 X 15% (ditentukan oleh berapa tahun dia memiliki harta dan status kewarganegaraannya)

Oleh itu, RPGT yang dibayar mestilah, RM 30,000.

Menentukan tahun RPGT yang berkenaan

Ini bergantung pada tarikh menandatangani Perjanjian Jual Beli (SPA) untuk kedua-dua harta tanah yang siap dan belum dibina. Dalam kes si mati, ini bergantung pada tarikh kematian individu yang setara dengan tarikh pemerolehan oleh pelaksana.

Bilakah RPGT harus dibayar?

Bagi warganegara Malaysia dan pemastautin tetap, peguam akan mengekalkan 3% harga jualan harta tanah ketika pembeli membayar deposit pertama. Ini untuk pembayaran RPGT. Bagi orang asing dan bukan warganegara, kadar penahanan adalah 7%. Peguamcara penjual akan membuat pembayaran kepada Lembaga Hasil Dalam Negeri dalam enam puluh (60) hari dari tarikh perjanjian jual beli

Pembayaran RPGT Lewat

Selepas 60 hari, sebarang pembayaran yang dilakukan akan dikenakan denda yang harus ditanggung oleh penjual. Jumlah ini adalah 10% daripada jumlah RPGT.

Soalan Lazim

Apakah itu Cukai Keuntungan Harta Tanah (RPGT)?

RPGT adalah bentuk Cukai Keuntungan Modal di Malaysia, diklasifikasikan kepada 3 peringkat - individu (warganegara dan penduduk tetap), individu (bukan warganegara) dan syarikat.

Bilakah RPGT harus dibayar?

RPGT harus dibayar sekiranya terdapat keuntungan kerana pelupusan harta tanah. Individu (Warganegara, Penduduk Tetap, Bukan Warganegara dan Orang Asing) dan syarikat adalah satu-satunya kumpulan yang terlibat dalam pembayaran RPGT.

Adakah terdapat pengecualian?

Ya sememangnya. Terdapat pengecualian 10% keuntungan bagi warganegara sekiranya aset tersebut dipindahkan sebagai hadiah oleh penderma warganegara Malaysia dan yang memperolehnya adalah antara suami dan isteri, ibu bapa dan anak-anak atau datuk dan nenek. Bagi bukan warganegara dan warga asing, sekiranya aset tersebut dipindahkan antara pasangan suami isteri, maka aset yang dijual mesti dimiliki oleh pasangan yang merupakan warganegara Malaysia.

Terdapat juga pengecualian untuk pemilik rumah yang memiliki perumahan kos rendah atau sederhana dengan harga di bawah RM 200,000, bagi syarikat di mana keuntungan 10% atau RM 10,000 setiap transaksi dikecualikan dan untuk pemindahan saham antara syarikat.

Bilakah RPGT harus dibayar?

Bagi warganegara Malaysia dan pemastautin tetap, peguam akan mengekalkan 3% harga jualan harta tanah ketika pembeli membayar deposit pertama. Ini untuk pembayaran RPGT. Bagi orang asing dan bukan warganegara, kadar penahanan adalah 7%. Peguamcara penjual akan membuat pembayaran kepada Lembaga Hasil Dalam Negeri dalam enam puluh (60) hari dari tarikh perjanjian jual beli

Adakah terdapat penalti untuk pembayaran lewat?

Malangnya, ya. Selepas 60 hari, sebarang pembayaran yang dilakukan akan dikenakan denda yang harus ditanggung oleh penjual. Jumlah ini adalah 10% daripada jumlah RPGT.

The maklumat di laman web ini tertakluk kepada perubahan pada bila-bila masa tanpa notis terlebih dahulu dari yang betul. Metrik kuantitatif diambil dan digunakan berdasarkan ketenangan pada masa penulisan. Walaupun pasukan yang betul mengambil ketepatan maklumat secara serius, kami tidak bertanggungjawab terhadap sebarang kerugian akibat maklumat yang salah. Maklumat yang diberikan semata-mata untuk memaklumkan kepada pengguna dan tidak dalam bentuk apa-apa tawaran atau kontrak melainkan dinyatakan sebaliknya.