分享是关怀!

也可以看看: 复杂财产条款指南

财产相关税是每个财产所有人生活中的重要方面。但是,尽管财产所有者对税收有深入的了解,但对于房地产收益税(RPGT)而言,这仍然是一个难以理解的话题。但是,不要担心,因为这是RPGT的指南。

什么是不动产增值税(RPGT)

RPGT是马来西亚资本利得税的一种形式,分为3个等级-个人(公民和永久居民),个人(非公民)和公司。该税由内陆税收局(LHDN)征收,在转售价格高于购买价格的情况下,应从出售土地或不动产中获利时征税。自从1995年首次实施以来,RPGT在过去的几年中发生了一些变化-形成了当前的结构。对于财产的新所有者,将有许多不熟悉的条款要处理。绝对不会将房地产收益税(RPGT)及其组成部分排除在投资未来房屋时需要处理的一长串房地产行话中。

改变房地产增值税的时间表(RPGT) 1976

1976年房地产收益税法的实施

2007年4月– 2009年12月

暂时暂停

2010

重新引入不动产增值税

2014

自2009年以来,RPGT已连续第五年提高

2019

修改RPGT费率

2020

2020年预算和2020年豁免令对RPGT进行了另一次修订。

税务局(LHDN)的作用是什么?

马来西亚税务局(红外弹药 )是财政部主要的税收征管机构之一。 IRBM是根据《 1995年马来西亚税务局法》设立的。这是为了赋予它更大的自主权,尤其是在财务和人事管理方面。这也将提高税收管理的质量和有效性。最初是由马来西亚国税局(Inland Revenue Department of Malaysia)于1996年成为董事会,现在正式称为IRBM。该机构负责根据这些法案对直接税进行全面管理:

1967年所得税法 1967年石油(所得税)法 1976年房地产收益税法 1986年促进投资法 1949年印花税法 1990年纳闽商业活动税法

税务局的职能实际上很简单。他们的主要任务是充当政府的代理人,并提供管理,评估,征收和执行所得税,石油税,不动产收益税,遗产税,印花税以及双方之间商定的其他税种的服务。政府和董事会。除此之外,IRBM还负责就税收问题向政府提供建议,并就此事与有关部门和法定机构保持联系。董事会是任何机构的代收代理机构。由于根据任何法律偿还各自机构的行为,这适用于收回贷款。

IRBM的权力如下:

要签订合同, 为了充分利用董事会的所有动产和不动产,以董事会认为适当的方式进行,包括通过抵押此类财产来筹集贷款, 单独或与其他组织或国际机构一起从事任何活动,以增进对税收的了解, 向其他国家的税务机关提供技术咨询或帮助,包括培训设施, 对董事会提供的服务收取费用, 出于董事会特别批准的目的向董事会员工提供贷款, 提供娱乐设施并促进娱乐活动以及有益于董事会员工福利的活动, 为董事会员工提供培训,并提供奖学金或以其他方式支付此类培训费用,以及 做任何与它的权力有关的事情。

2019年预算对房地产收益税(RPGT)的影响

在提交2019年预算的过程中,进行了最新的RPGT修正案-凡在第六年及之后拥有所有权的马来西亚人现在必须支付5% RPGT的费用。这样做是为了响应公众对资本利得税的反馈,资本利得税是对房主和企业通过出售房地产赚取的利润征收的。外国人和公司也将看到RPGT税率从5%增加到10%。过去,在拥有第5年后出售房屋的马来西亚房主将无需为获得的利润支付任何RPGT。与此相反,外国人和公司则必须为RPGT支付5%的费用。这标志着迄今为止RPGT的第七次修订。考虑到房地产价格的上涨性质,RPGT基准年的转变意味着较低的纳税额。

谁应该缴纳房地产收益税(RPGT)?

如果认为某物业的售价等于或低于购买价,则不适用房地产收益税(RPGT)。相反,如果由于处置该财产而存在任何利润,则应支付RPGT。

但是,谁应该为RPGT付费呢?

好了,应该为RPGT支付2个小组的费用。以下是各组及其RPGT率的简要摘要:

不论其公民身份如何,个人财产所有者均需支付RPGT的费用。付款是基于他们的应收收益。当处置价格高于财产的购买价格时,应收收益是一项利润。例如,如果售价为RM 500,000,而购买价为RM 400,000,则房屋所有者将根据获得的利润支付RPGT。在这种情况下,它是基于100,000令吉的利润。

不包括以房地产为核心业务的公司[房地产公司(RPC)];公司出售股票不受RPGT的约束。仅当RPC公司的不动产或股份不少于其公司有形资产总额的75%时,才包括在内。如果RPC份额百分比下降到75%以下,则将不再使其具有RPC资格,从而撤销其RPC特性。公司应支付RPGT的准备金。

RPGT的成本

有关RPGT本身的信息可能使许多房地产销售商不知所措。尽管这些财产的出售者也应被告知RPGT的费用。应该注意的是,第一年的处置是指购买该物业的第一年。

自2019年1月起的RPGT费率如下:

RPGT免税

当然,将有针对RPGT的豁免。但是,这仅适用于某些情况。在以下情况下,房地产销售商可免除RPGT的费用。

应该注意的是,对于公民和永久居民而言,免税不适用于兄弟姐妹之间的资产转移。但是,如果资产是由马来西亚的捐赠者作为礼物转移而购买者是在丈夫和妻子,父母和子女或祖父母与孙子女之间转让的,则确实可以批准。

除此之外,马来西亚公民或永久居民出售一处私人住宅的应课税收益也享有“终身难免”的豁免。

对于非公民和外国人,如果资产在配偶之间转移,则出售的资产必须由马来西亚人的配偶拥有。如果资产转让给公司,则资产所有者或配偶应为马来西亚人。如果是资产的共同所有权,则两者都必须是马来西亚人才能进行转让。

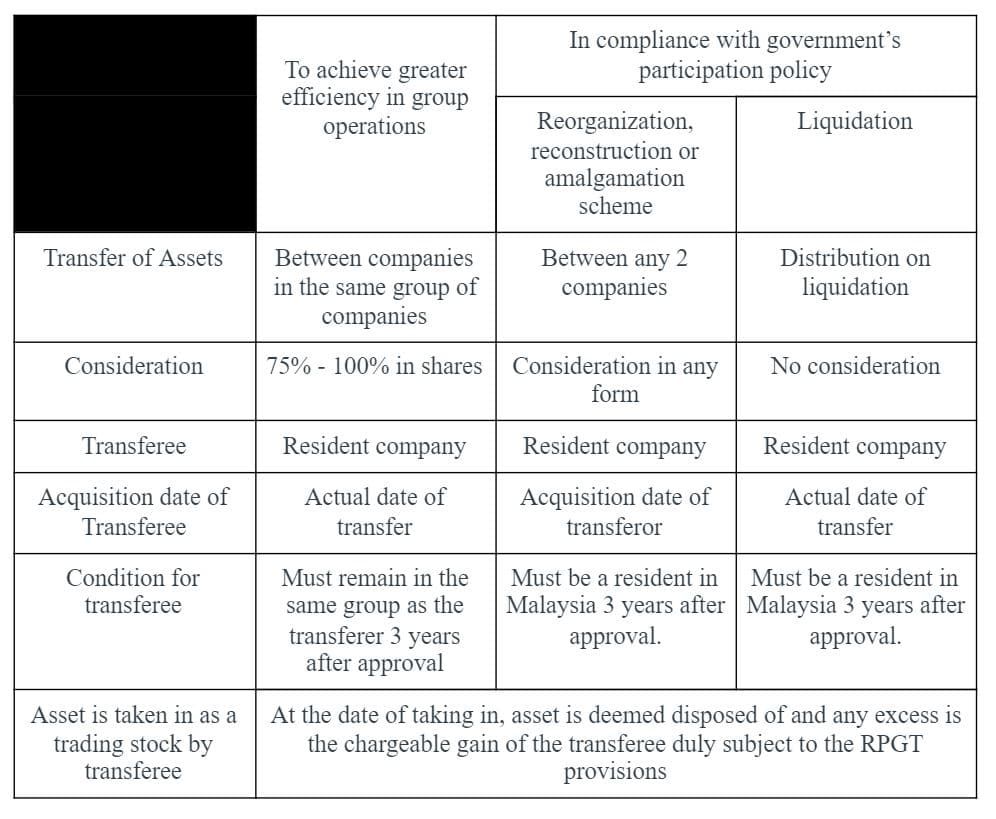

拥有价格低于200,000令吉的中低价房屋的房主可获豁免。 豁免10%利润或每笔交易10,000令吉的公司 公司间股份转让免于RPGT

(如下所示)

什么是常驻公司? 如果在基准年中的任何时候在马来西亚对其事务进行管理和控制,则该公司将被视为常驻公司。除此之外,要被视为居民公司,至少应在马来西亚举行一次董事会会议。

RPGT的允许损失 定义:允许损失是指处置应收帐款资产而遭受的损失,如果该笔收益是收益,则应由RPGT予以应收。

RPGT的允许费用是多少? 以下是RPGT的允许费用清单:

律师费,会计费,验船师费 房地产费(销售佣金) 行政费 维修或翻新以维护或升级物业,例如室内设计,例如宜家家具,以重新装修房屋 维护或捍卫资产所有权或权利的成本 进行处置的广告费用

RPGT的计算

与有关RPGT的令人困惑的细节相反,计算RPGT的方法实际上非常简单。

以下是计算个人的RPGT的步骤:

收费毛利:收购价–处置价

净应收收益:应收总收益–允许的费用– RPGT免税额–允许的损失

应纳税额= RPGT税率(基于财产所有权的年限)X净应纳税所得额

以下是计算公司的RPGT的步骤:

收购价格:A / B x C,其中

A =股东持有的股份数量;

B =公司已发行股份总数

C =购置应课税资产之日的不动产定义值

收费毛利:出售价格–收购价格

净应收收益:应收毛收益–允许费用– RPGT免税–允许损失

应纳税额= RPGT税率(基于财产所有权的年限)x净应纳税所得额

一个例子:

5年前,物业以RM 800,000购入,并以RM 1,000,000售出。应课税收益为200,000令吉。

应当支付的RPGT = RM 200,000 X 15%(由她拥有该物业的年限和她的公民身份决定)

因此,支付的RPGT应为RM 30,000。

确定适用的RPGT年

这取决于已完成和正在建设中的房地产签署《买卖协议》(SPA)的日期。对于死者而言,这取决于个人的死亡日期,该日期将等于遗嘱执行人的获取日期。

RPGT应该何时支付? 对于马来西亚公民和永久居民,当买家支付首笔定金时,律师将保留该物业售价的3%。这是用于RPGT的付款。对于外国人和非公民,保留率是7%。卖方的律师应在买卖协议之日起六十(60)天内向税务局付款

延迟的 RPGT 付款 60天后,完成的所有付款均应由卖方承担罚款。此数量是RPGT数量的10%。

常问问题

什么是不动产增值税(RPGT)?

RPGT是马来西亚资本利得税的一种形式,分为3个等级-个人(公民和永久居民),个人(非公民)和公司。

RPGT应该何时支付?

如果由于处置该物业而存在任何利润,则应支付RPGT。个人(公民,永久居民,非公民和外国人)和公司是参与RPGT支付的仅有的两个团体。

会有豁免吗?

确实是的。如果资产是 由马来西亚捐赠人作为礼物转移,而收购方则介于丈夫和妻子,父母与子女或祖父母与孙子女之间。 对于非公民和外国人,如果资产在配偶之间转移,则出售的资产必须由马来西亚人的配偶拥有。

还有一个豁免 适用于拥有价格低于200,000令吉的中低价房屋的房主,免征10%利润或每笔交易10,000令吉的公司以及公司间股份转让。

RPGT应该何时支付?

对于马来西亚公民和永久居民,当买家支付首笔定金时,律师将保留该物业售价的3%。这是用于RPGT的付款。对于外国人和非公民,保留率是7%。卖方的律师应在买卖协议之日起六十(60)天内向税务局付款

逾期付款会受到罚款吗?

不幸的是。 60天后,完成的所有付款均应由卖方承担罚款。此数量是RPGT数量的10%。